|

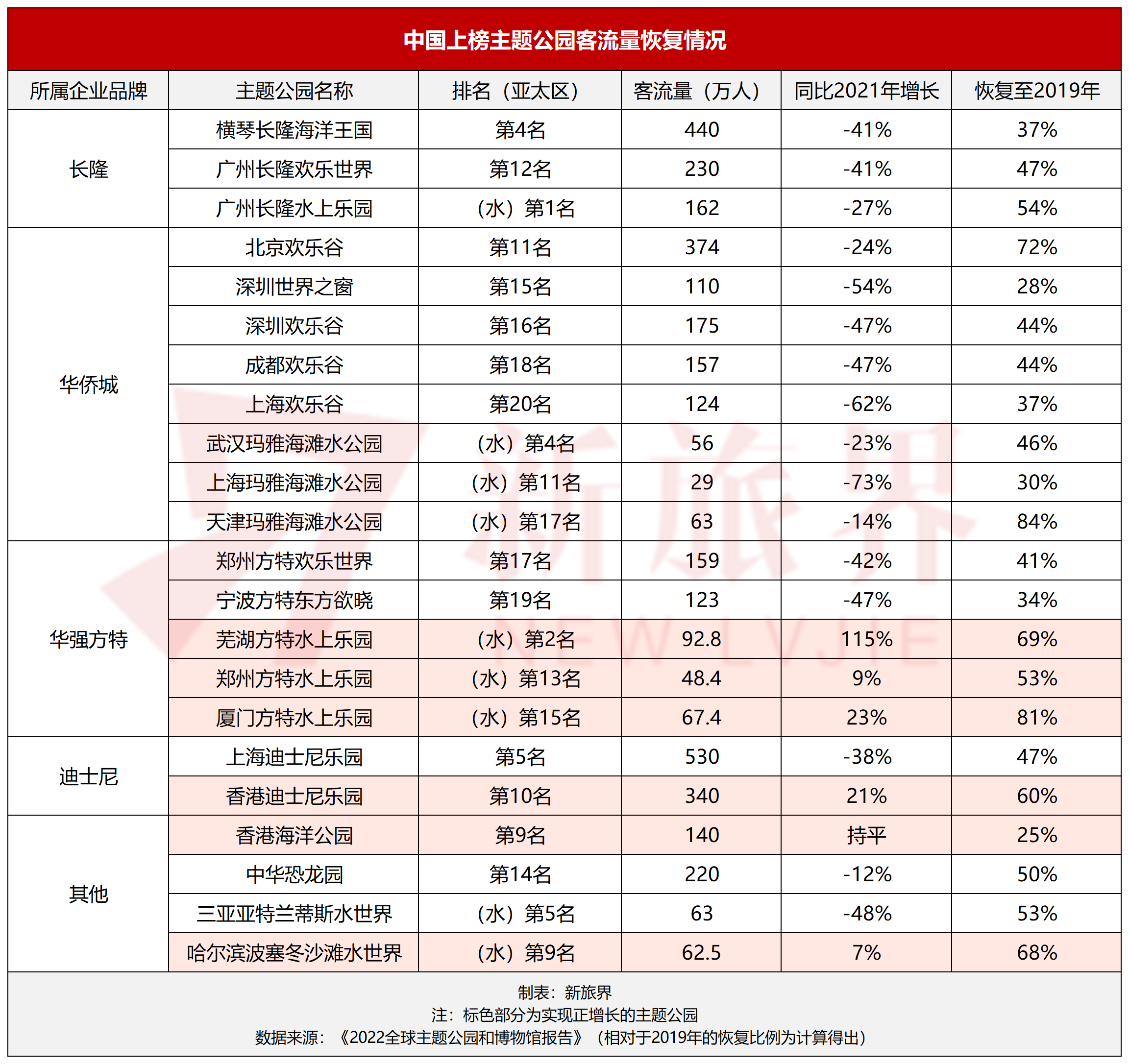

近日,基建咨询服务企业AECOM联合主题娱乐协会TEA发布了《2022全球主题公园和博物馆报告》(以下简称《报告》)。 中国是唯一受到疫情及相关政策限制显著影响的地区,数据表现甚至低于2020年。报告指出,“2022年无疑是中国市场最惨烈的一年。”但伴随出行限制的放开,2023年的中国主题公园市场恢复迅速,上半年客流量数据喜人,暑期旺季业绩可期。 中国主题公园2022年损失有多惨? ·横琴长隆海洋王国(第8名)客流同比2021年减少41%; ·北京欢乐谷(第24名)同比减少24%; ·广州长隆欢乐世界(第25名)同比减少41%。

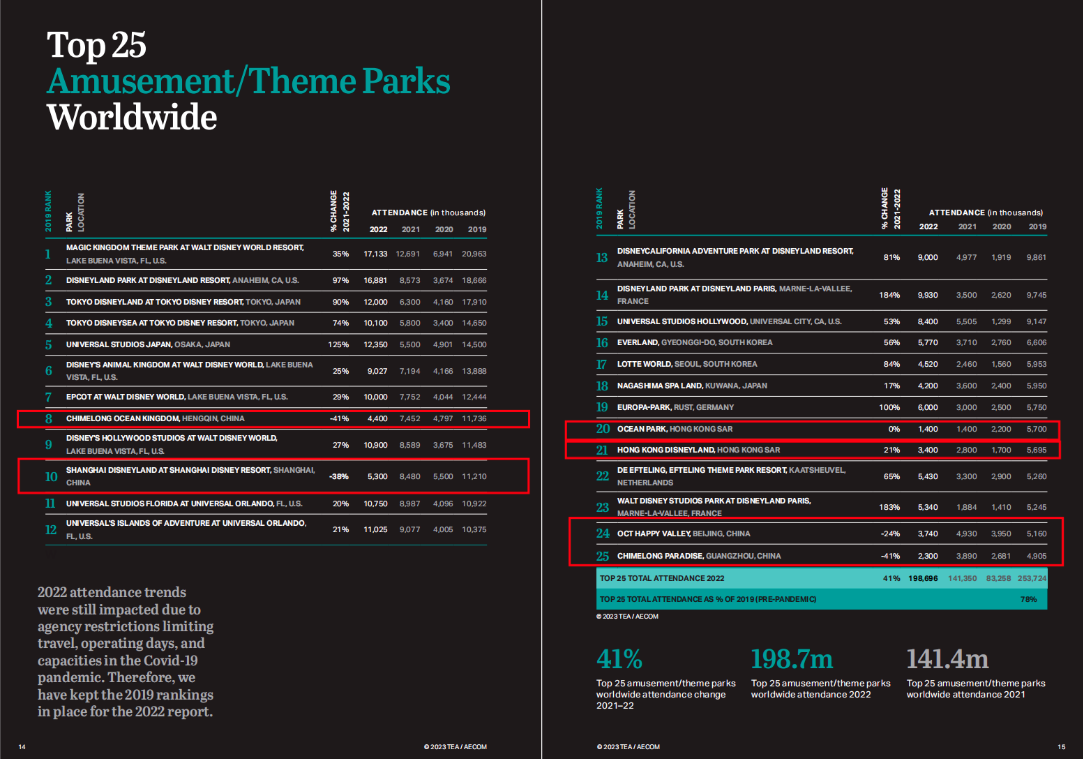

香港迪士尼(图源:《2022全球主题公园和博物馆报告》) 但即便有此成绩,两家主题公园的运营商也仍处“水深火热”之中。香港海洋公园2020年时濒临破产,后靠政府注资54亿港元勉强度日,注资额仅是申请数额的一半;香港迪士尼则连亏八年,2020年2022年更是分别亏损27亿港元、24亿港元与21亿港元。 香港海洋公园(图源:香港海洋公园官微) 两者都在生死边缘徘徊,没有余裕“躺平等待春天来临”,不得不使出浑身解数,在没有内地及海外游客入境的前提下寻找出路:香港海洋公园靠水上乐园吸引大量避暑亲子游客;香港迪士尼年卡销量创下新高,本地市场渗透率高达50%。 亚太区域榜单的Top20中有13家是中国主题公园,基本囊括了2019年前国内的头部项目:横琴长隆海洋王国 (第4名)、上海迪士尼乐园(第5名)、香港海洋公园(第9名)、香港迪士尼乐园(第10名)、北京欢乐谷(第11名)、广州长隆欢乐世界(第12名)、中华恐龙园(第14名)、深圳世界之窗(第15名)、深圳欢乐谷(第16名)、郑州方特欢乐世界(第17名)、成都欢乐谷(第18名)、宁波方特东方欲晓(第19名)、上海欢乐谷(第20名)。 Top20水上乐园中则有9家在中国,分别是:广州长隆水上乐园(第1名)、芜湖方特水上乐园(第2名)、武汉玛雅海滩水公园(第4名)、三亚亚特兰蒂斯水世界(第5名)、波塞冬沙滩水世界(第9名)、上海玛雅海滩水公园(第11名)、郑州方特水上乐园(第13名)、厦门方特水上乐园(第15名)、天津玛雅海滩水公园(第17名)。

广州长隆水上乐园(图源:长隆旅游官微) 新旅界总结梳理了亚太榜单上所有中国主题公园的相关数据。榜上项目大多分属于中国主题公园“三巨头”企业——华侨城、华强方特和长隆,三者客流量同比2021年下降了40-60%。 有些项目最能体现疫情、政策给文旅企业带来的“过山车”式影响,比如水上乐园榜单的三亚亚特兰蒂斯:其2021年客流量高达120万人,同比2019年翻了一倍,火爆非常;没想到2022年在度假旺季受疫情冲击,部分游客不得不就地隔离,后来客流量暴跌一半,落回到2019年水平。 另外,受“静默期”影响,上海地区公园也表现惨淡。地处上海市中心位置的上海欢乐谷受到的打击是所有主题公园中最严重的,客流量同比下跌62%;相邻的上海玛雅水公园下跌幅度更是达到73%。上海迪士尼虽也经历了漫长的闭园期,但品牌号召力极强,重新开园后经常爆满,这才使得总下降幅度小于40%。 芜湖方特水上乐园(图源:芜湖方特)

海昌海洋公园(图源:大连海昌发现王国官微) 近期,海昌开始同步发力航海王IP,落地主题商店、主题餐厅、主题咖啡店等形成“宝藏区域”,以期吸引作品的粉丝客群前来。 海昌海洋公园(图源:上海海昌海洋公园官微) 2023年,出游政策逐步放开,中国主题公园行业的复苏进程业已开启,投资信心也有所恢复。从2023上半年情况看,消费者出游热情骤增,市场恢复未来可期:暑期旺季来临后,游客规模或将迅速增长,乃至于反超疫情前。但受房地产行业及各种变量影响,中国主题公园产业的真正恢复可能要到2025年才能实现。 2022成全球恢复节点:欧洲、中东及非洲地区最迅速 放眼全球的整体恢复情况,情况则乐观许多。 全球市场恢复正在加速。 ·2020年,Top25主题公园总客流量约0.83亿人次,仅为2019年的33%; ·2021年,Top25主题公园总客流量约1.41亿人次,同比2020年增长70%,恢复至2019年的56%; ·2022年,Top25主题公园总客流量约1.98亿人次,同比2021年增长41%,恢复至2019年的78%。 绝大部分主题公园客流量虽未反超2019,但已实现了大幅度反弹。其中,日本环球影城、巴黎迪士尼、欧洲欧罗巴公园和巴黎华尔特迪士尼影城客流量同比2021年增长超100%。另外,许多项目已实现“不增量但增收”:虽客流量与往年略有差距,但客单价大幅度提高。 全球Top25主题公园排名,红框内为上榜中国主题公园(图源:《2022全球主题公园和博物馆报告》) 欧洲、中东及非洲地区(EMEA)地区:Top20客流量约6340万人次,同比2021年增长75%;Top10水上公园客流量约1030万人次,同比增长101%;地区整体客流量已恢复至疫情前的98%,基本持平。 巴黎迪士尼(图源:《2022全球主题公园和博物馆报告》) 美洲地区:北美地区Top20客流量约1.41亿人次,同比2021年增长34%;Top20水上公园客流量约1260万人次,同比增长18%;南美地区Top20客流量约660万人次,同比2021年增长35%;Top10水上公园客流量约1010万人次,同比增长45%。 亚太地区:Top20客流量约8230万人次,同比2021年仅增长7%。Top20水上公园客流量约1370万人次,同比2021年增长15%。 在亚太地区,各国情况存在巨大差异。在中国市场受到冲击时,部分亚太国家的项目出现“一飞冲天”式恢复,如日本大阪环球影城客流量同比2021年增长125%,东京迪士尼同比增长90%;韩国乐天世界同比增长84%,新加坡环球影城同比增长75%。 东京迪士尼 值得注意的是,日本正采取和美国迪士尼相似的“重质不重量”经营策略,且做得更为彻底:东京迪士尼计划在 2025 年之前将最高游客人数长期限制为2019年客流量(3300万人次)的75%,在给游客提供更好体验的同时增加客单价。 主题公园发展新趋势 体验与消费优先 聚焦“高要求、高消费”客群 北京环球影城(图源:《2022全球主题公园和博物馆报告》) ·完善动态定价,进一步提高节假日、特殊节庆的票价; ·主动限流,如在万圣节等客流量爆满的特殊节日,迪士尼会有意将客流量限制为最高接待能力的80%,以优化游客体验。 ·加码“智慧旅游”,投入巨资升级游客量监测、游客动线规划及移动应用服务。比如2022年迪士尼就推出了“Lightning Lane”“Genie+”两个高收费的快速排队类App,高昂的收费让迪士尼得以获得一笔可观的“二消”,也让能够负担的消费者大幅减少了排队时间,能更合理地规划园内行程,在有限时间内体验更多项目。 巴黎迪士尼乐园 当然,有高价的“压迫”,就有消费者的“反抗”。虽然这些措施确实起到了提高人均消费和增加消费者停留时间的双重作用,但许多主题公园也因此接受到了声势浩大的抗议。人们认为过高的收费令消费者难以平等地获得快乐,减弱了主题公园代表的美好文化的普适性。作为回应,迪士尼在原CEO鲍勃·伊格尔(Bob Iger)正式回归后宣布下调部分票价,增加更多低价日门票,并取消了迪士尼酒店客人的停车费;2023年后,美国雪松点主题公园也近 20 年来首次宣布下调门票价格。 本土消费力表现突出 2022年,许多国家的出行限制已“理论上”取消,但疫情的影响犹在。许多主题公园运营商指出,国际市场在2022年底才真正出现一点恢复迹象,真正恢复仍需漫长时间;本土市场将在很长时期内担任“中流砥柱”。奥兰多的多个超大规模主题公园游客人数大幅增长,就主要得益于国内市场的强劲;2022年初,日本环球影城也因为超级任天堂世界(Super Nintendo World)开业吸引大量本国游客而表现强劲。 节假日活动成经营重点 增加二消且吸引“回头客” 北京欢乐谷“国潮闹春节”(图源:北京欢乐谷官微) 推进扩建与配套升级 部分主题公园发力主题酒店,如荷兰最大的主题公园艾芙琳梦幻世界新开艾芙琳大酒店(Efteling Grand)、巴黎迪士尼度假区新开漫威主题的“曼哈顿风情”纽约酒店、东京迪士尼度假区新开第一家玩具总动员主题酒店; 东京迪士尼(图源:《2022全球主题公园和博物馆报告》) 部分则选择补充零售、休闲活动等功能,配套周边房产,形成更完整的度假产品体系。如西班牙冒险港、迪拜亚特兰蒂斯、西卡莱特(墨西哥知名主题公园,位于墨西哥加勒比海附近的里维埃拉玛雅)主题公园和环球影城的史诗宇宙主题公园都在开发更大规模的酒店与度假公寓。 整体来讲,主题公园行业正在加速转型升级,“确保优质体验”已经取代“吸引更多游客”成为主题乐园企业的第一顺位。明年,榜单将恢复顺位更新,那时,我们将看到经历了三年的疫情洗牌,行业之中发生了怎样的变动沉浮。 |